Page 46 - a4

P. 46

行业

聚焦

了赊账督察体制,从而实现了“风险最小化,利润最 表3

大化”的经营目标,也使厂家能更专心于研发生产。

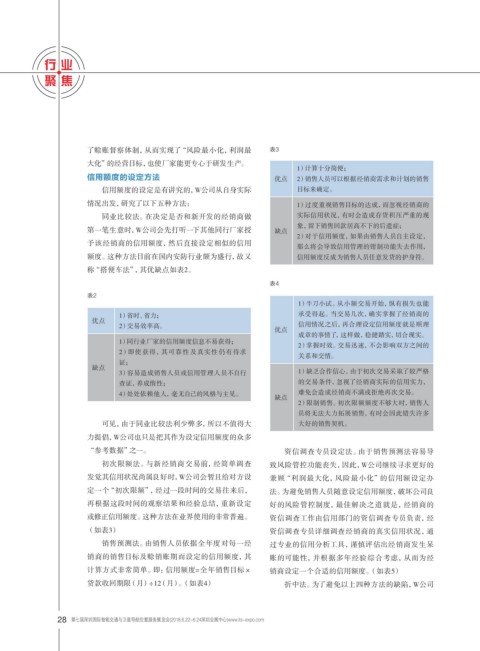

1)计算十分简便;

信用额度的设定方法 优点 2)销售人员可以根据经销商需求和计划的销售

信用额度的设定是有讲究的,W公司从自身实际 目标来确定。

情况出发,研究了以下五种方法: 1)过度重视销售目标的达成,而忽视经销商的

同业比较法。在决定是否和新开发的经销商做 实际信用状况,有时会造成存货积压严重的现

象,留下销售回款居高不下的后遗症;

第一笔生意时,W公司会先打听一下其他同行厂家授 缺点

2)对于信用额度,如果由销售人员自主设定,

予该经销商的信用额度,然后直接设定相似的信用

那么将会导致信用管理的钳制功能失去作用,

额度。这种方法目前在国内安防行业颇为盛行,故又 信用额度反成为销售人员任意发货的护身符。

称“搭便车法”,其优缺点如表2。

表4

表2

1)牛刀小试。从小额交易开始,纵有损失也能

1)省时、省力; 承受得起。当交易几次,确实掌握了经销商的

优点

2)交易效率高。 信用情况之后,再合理设定信用额度就是顺理

优点

成章的事情了,这样做,稳健踏实,切合现实。

1)同行业厂家的信用额度信息不易获得;

2)掌握时效。交易迅速,不会影响双方之间的

2)即使获得,其可靠性及真实性仍有待求

关系和交情。

证;

缺点

3)容易造成销售人员或信用管理人员不自行 1)缺乏合作信心。由于初次交易采取了较严格

查证,养成惰性; 的交易条件,忽视了经销商实际的信用实力,

4)处处依赖他人,毫无自己的风格与主见。 难免会造成经销商不满或拒绝再次交易。

缺点

2)限制销售。初次限额额度不够大时,销售人

员将无法大力拓展销售,有时会因此错失许多

可见,由于同业比较法利少弊多,所以不值得大 大好的销售契机。

力提倡,W公司也只是把其作为设定信用额度的众多

“参考数据”之一。 资信调查专员设定法。由于销售预测法容易导

初次限额法。与新经销商交易前,经简单调查 致风险管控功能丧失,因此,W公司继续寻求更好的

发觉其信用状况尚属良好时,W公司会暂且给对方设 兼顾“利润最大化,风险最小化”的信用额设定办

定一个“初次限额”,经过一段时间的交易往来后, 法。为避免销售人员随意设定信用额度,破坏公司良

再根据这段时间的观察结果和经验总结,重新设定 好的风险管控制度,最佳解决之道就是,经销商的

或修正信用额度。这种方法在业界使用的非常普遍。 资信调查工作由信用部门的资信调查专员负责,经

(如表3) 资信调查专员详细调查经销商的真实信用状况,通

销售预测法。由销售人员依据全年度对每一经 过专业的信用分析工具,谨慎评估出经销商发生呆

销商的销售目标及赊销账期而设定的信用额度,其 账的可能性,并根据多年经验综合考虑,从而为经

计算方式非常简单。即:信用额度=全年销售目标× 销商设定一个合适的信用额度。(如表5)

货款收回期限(月)÷12(月)。(如表4) 折中法。为了避免以上四种方法的缺陷,W公司

28 第七届深圳国际智能交通与卫星导航位置服务展览会(2018.6.22-6.24深圳会展中心)www.its-expo.com

2行业聚焦.indd 28 2018/5/25 16:24:31